產業鏈全景圖

具身智能簡介

簡單來說,具身智能就是為人工智能配備一個物理身體,使其能夠像人類一樣在現實世界中行動、感知并學習,而不再僅僅停留在虛擬空間里。舉個例子,想象你有一個能夠獨立思考的機器人伙伴,它不像手機里的智能助手那樣,只能通過屏幕與你對話。這個機器人擁有實體,可以在房間中自如移動。它裝備了多種“感官”:攝像頭相當于它的眼睛,幫助它觀察周圍環境;傳感器如同它的觸覺,可以感知物體的溫度、硬度等;麥克風則像是它的耳朵,能夠接收外界的聲音。

通過這些“感官”,它能夠與現實世界互動,并獨立完成一些任務,例如自主打掃房間。在打掃過程中,如果遇到障礙,它還能自己設法繞開。此外,它還具備不斷學習的能力。第一次打掃時,它可能花費時間較長,也可能出錯,但隨著經驗增多,它會做得越來越熟練。就像一個人初學繪畫時可能畫得不理想,但通過持續練習,技藝會逐漸進步。在各類具身智能形態中,人形機器人被認為是最具發展前景的一種。

作為人工智能的重要分支,具身智能由本體、智能體、數據及學習進化框架四大要素組成。與傳統人工智能不同,其關鍵在于智能體能夠借助物理身體與周圍環境互動,并實時完成從感知信息、理解場景到做出決策并執行行動的一系列復雜任務。

上游產業鏈:大模型(算力、算法、數據)

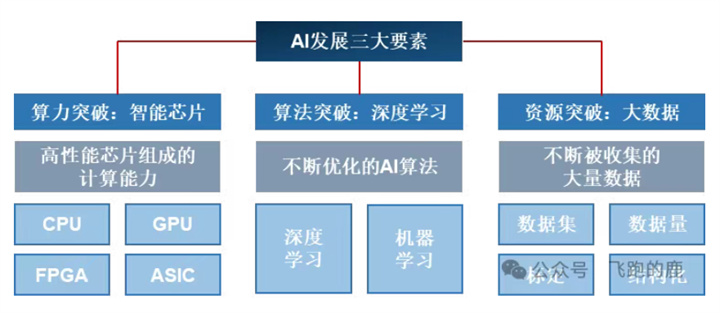

上游產業鏈部分核心部分是AI大模型,而AI大模型主要包括算力、算法和數據三大核心要素,具體如下:

3.1 AI 芯片-算力:驅動智能的引擎

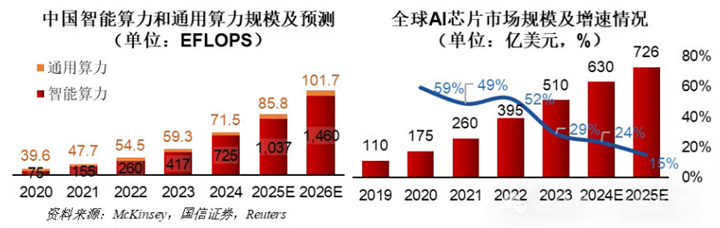

AI大模型的快速發展正強力拉動算力需求。預計到2025年,全球AI算力需求將達到2020年的10倍。在智能制造、醫療影像、金融交易等領域,算力使用量大幅增長,推動企業算力消耗占總消耗的比重超過50%,并重塑著產業競爭格局。

在AI芯片領域,市場格局顯現出新的趨勢,國產芯片正加速突破。英偉達A100/H100價格大幅上漲,反映出供應鏈潛在風險;與此同時,國產芯片積極突圍:華為昇騰910B實現了全棧自主可控,寒武紀MLU370算力突破300TOPS,壁仞BR100進入全球GPU第一梯隊,國產芯片整體正逐步贏得市場話語權。

云計算廠商之間的AI算力競爭也日趨激烈。當前,AWS、Azure和Google Cloud三家共同占據全球AI云市場約70%的份額;國內市場同樣緊跟這一發展步伐,穩步推進。

3.2 算法:塑造思維的框架

算法作為AI大模型的核心要素,涵蓋了深度學習框架與模型優化策略。

Transformer的革命性影響:Transformer架構將序列數據處理效率提升了十倍以上,為大模型時代的到來奠定了技術基礎。

算法優化與成本控制:面對高昂的AI訓練成本(例如GPT-4的訓練成本估算超過1億美元),稀疏化、知識蒸餾、量化等先進優化技術的應用,能夠有效將訓練成本降低30%至50%。

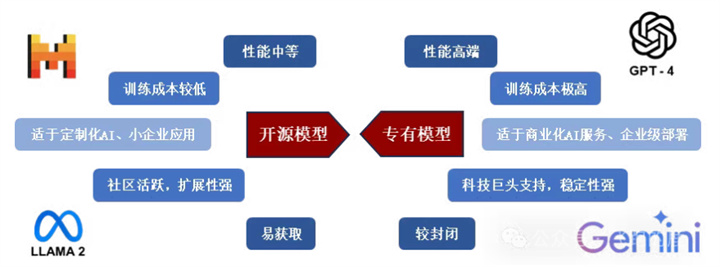

開源與專有模型競爭態勢:

前沿算法發展動態 :2023 年多模態大模型(如GPT - 4V、Gemini)打破文本局限,可處理圖像、音頻、視頻等多種數據類型。

算法的“從技術到應用”:

多樣化的數據源提升模型的普適性:多模態數據融合(如 GPT-4 圖文協同、PaLM 2 多模態集成)正在突破單模態局限,使 AI 獲得跨領域認知能力。

前沿算法發展動態 :AI 技術正自我進化出數據治理能力:自監督學習從無標注數據中提煉知識,異常檢測算法凈化污染數據,自動化工具重構數據預處理流程。

中游產業鏈--人形機器人

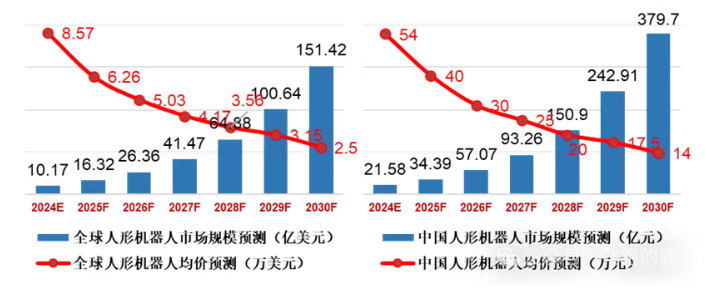

據 GGII 預測,全球的市場規模如下所示,特斯拉 Optimus 等產品迭代將加速技術成熟,推動產業鏈進入高速發展期。

中國人形機器人市場將持續領跑全球增長,具體如下:

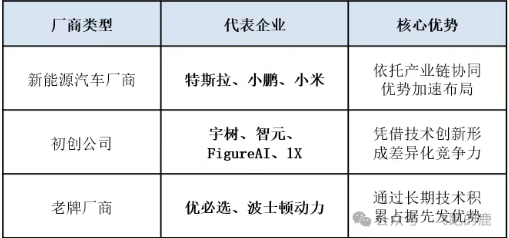

目前人形機器人尚未實現量產,市場主要由三類廠商構成:

具體如下所示:

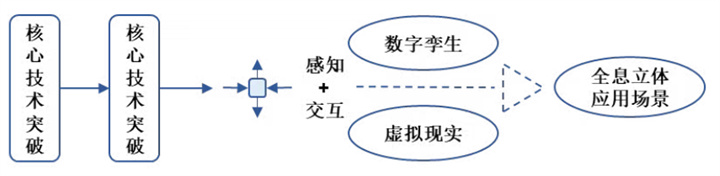

下游產業鏈(主流應用場景)

總結

未來,隨著核心技術的持續突破與應用場景的不斷拓展,具身智能有望重塑人機協作模式,成為推動社會生產效率提升和生活方式變革的重要力量。這一融合了硬件創新、算法進化與場景落地的產業生態,正為我們開啟一個智能實體化的全新時代。